高齢者が注目、自宅のリースバック方式の注意点

新型コロナの影響で、将来に不安を感じている高齢者も少なくないでしょう。

そんな高齢者が今注目している、自宅を不動産会社に売却し、そのまま売却した元自宅に住み続けるという「リースバック」。

高齢者ともなればなかなか賃貸住宅物件は高齢や病死リスクが高いなどが理由で借りることができないのが現状。

また、住み慣れた家にそのまま住み続けられるというのと、売却したことを誰にも知られないというのが売り手からすると大きなメリットでしょう。

しかし、「表裏一体」という言葉がります。

メリットがあれば必ずデメリットもあります。

当然といえば当然ですが・・・・

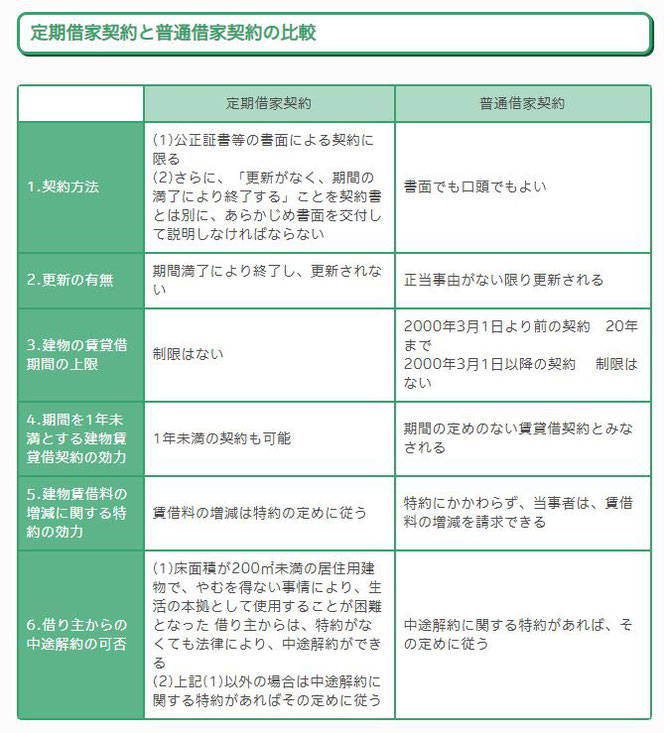

その中で一番が、「定期借家契約」という契約でしょう。

一般的にリースバック方式の場合には、通常の「普通借家契約(一般的な賃貸借契約)」とは異なり、この「定期借家契約」を締結するのがほとんどです。

では何が違うのか!

一言で言うと、「契約の更新がない」ということです。

「それじゃあ長く住めないじゃないか」

そこはちょっと違います。

原則として更新ができないので、一定期間の契約期間を定め契約をします。(契約期間は自由に定めることができます)

そしてその契約期間が経過した時には原則的には退去ということになりますが、改めて新たに契約をし直すという形になります。

普通契約の場合には、1年以上の契約期間を定め賃貸借契約を締結します。

首都圏では一般的には2年が多いと思いますが、地方では3年の契約期間というところもあります。

以下は全日本不動産協会の記載を引用したものです。

この定期借家契約の原則をまとめますと、

1 契約期間は自由に決められる

2 更新はできない

3 中途解約はできない

ということですね。

これを業者側からの観点で話すと、借主の受ける

1 高齢者でも賃借できる

2 住み慣れた家で暮らせる

3 近所に知られない

というメリットよりも、はるかに大きなメリットがあります。

それは、売り手の事情を鑑みているようで、実は不動産会社の予定で、ある程度操作ができるということです。

要は、リースバックの場合には

1 売り手に感謝されながら相場よりも安く仕入れることができ、万が一買い戻し請求が来た場合には仕入れ金額以上の価格で入居者に売れる。

2 借主は途中解約が原則できないので、収支計画が立てやすい

3 万が一契約期間が満了時、再契約の時に大きな条件変更により退去に持ち込める

すみません、ここまでしか言えないのがつらいところなんですが・・・・

ただ、これらの問題をしっかりと把握をしたうえで、「特約」で明記しておくことをお勧めします。

その理由は、定期借家契約の場合、この「特約」が優先されるからです。

最後に、「定期借家契約」と通常の「普通借家契約(一般的な賃貸借契約)」の比較表を紹介しますので、よく理解をしてください。

高齢者には人気のリースバック方式という「ビジネスモデル」。

悪くはないけど、しっかりとデメリットを確認しないと、あとから「だまされたぁ~」 になりますよ。

引用:全日本不動産協会

コメントをお書きください