さいたま市の不動産売却査定はお任せ

相続した空き家の活用と税金について

不動産(土地や家)を少しでも「高く売るために「2つの方法」を採っています。その方法を利用してみませんか?

空き家相続と3000万円控除

◆ 相続した空き家を売却 3000万円控除は受けられる?

空き家や空き地で先ず考えなければいけないこと

それは、「売却する」か「維持・管理する」かです。

そこでまた問題になるのが、税金ですよね。

売却して譲渡所得税を払うか、このまま維持・管理

して従来通り固定資産税等を払い続けるか・・・

そこでここでは、空き家・空き地を売却した際の

税金について少し触れておきます。

相続した空き家・空き地を売却すると、そこには譲渡取得税というものがかかってきます。

一般的に、個人が不動産を売って譲渡益がプラスになると所得税が発生するもの。

そして譲渡所得の式はいかのようになります。

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)

取得費とは、売却しようとしている不動産を購入した時の金額です。建物は減価売却後です。

相続で土地や建物を受けた場合には、昔に購入したものが多く、その時の購入費なんて凄く安いか

購入金額を示す根拠(契約書・領収書)がないのがほとんどです。

そのような場合の取得費は譲渡価格の5%を取得費として計上します。

この計算の場合には大抵譲渡益が出てしまい、税金を払わなくてはいけません。

これが、日本に空き家を増やした原因の1つです。

ただし、今回の法改正で、相続した空き家の売却には ”特例” があり、相続した子供が空き家を売った

場合、所得税(譲渡税)が発生しないように課税譲渡所得から3000万円を控除してくれるという

ものです。

今回施工された 「相続した空き家の3000万円特別控除」 は非常に有効です。

そして計算式は以下のようになります。

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)ー 特別控除 3000万円

こうすることで、譲渡益が出るケースは非常に少なくなります。

ただし、この特別控除を使う場合には5つの条件があります。

特に⑤の条件には気をつけてください。

①昭和56年5月31日以前に建築された家であること

②相続開始の直前において被相続人の居住用に供されていた家屋であること

③相続の開始直前にその被相続人以外に居住していた人がいなかったこと

④区分所有建築物(マンションなど)以外の家屋であること

⑤相続の時から譲渡の時まで、事業や貸付の用または居住の用に供されていたことが無い

(⑤※相続をした家屋を壊して土地だけを譲渡する場合には、取り壊した家について相続の時から

取り壊しの時まで事業や貸付の用また居住の用に供されていたことがない、かつ、土地について

相続の時から譲渡の時まで事業や貸付の用また居住の用に供されていたことがない)

つまり、賃貸で転用したらNGなのです。

ここで安心しないでください。

控除を受けられる条件はクリアできても、売却はまた別問題。

相続を受けた土地・建物の売却には上記の5つのほかにさらに2つの条件が求められます。

①家屋を譲渡するとき、その家屋が現行の耐震基準に適合するものである

②譲渡価格が1億円以下であること

この場合の①は、新耐震基準にするか、解体にするかで難しいところです。

次に売却をせずに維持・管理をしていくことですが、一番は、所有者ご自身やそのご家族、身内の

方などが定期的に訪問し、現状を確認しながら換気・清掃等を行うことが、経済的にも抑えることが

でき、しかも確実に状況が把握できるので理想的な管理の形です。

しかし、管理の必要な空き家や空き地が所有者とは離れた場所にある・跡継ぎがいない・面倒くさい

などの場合には、なかなか定期的に行って管理行為をすることは非常に難しいものです。

そこで弊社では、あなたに代わって、あなたのご指示に従った 管理行為 を行います。

その管理行為とは、遠隔地やなかなか現地にいけないあなたに代わって

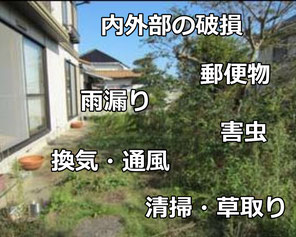

1. 外観の目視による点検(郵便物の確認・建物の損傷箇所の確認・植木・庭等の確認など)

2. 室内の目視による点検(雨漏り・害虫生息・通風・・換気など)

5. その他依頼された事項

といった内容のことをお手伝いさせていただきます。

上記1~3については一定の管理料に基いて管理を代行いたします。

上記4~5については、別途料金(建物の状況や室内の荷物の量等で料金は変動いたします)にて

お受けいたします。(見積りだけでも大丈夫です)